El Presupuesto es una estimación formal que realiza el Gobierno de los recursos y gastos que habrán de producirse durante un período futuro determinado (normalmente un año).

Constituye la autorización que el Poder Legislativo otorga a los Poderes de Estado (Ejecutivo, Legislativo y Judicial) para efectuar gastos por cuenta y a cargo de éste.

Dado que es aprobado con fuerza de ley, es también el compromiso del poder público en relación a usos y fuentes de fondos para financiar su actividad.

Es el principal indicador de la política a seguir por parte del Gobierno en cuanto a la obtención de ingresos y la realización de gastos, además de determinar los costos de alcanzar ciertos objetivos en un plazo determinado.

De las pautas contenidas en este instrumento, se desprende una enorme cantidad de información acerca de los objetivos y acciones del Gobierno.

Se constituye, por lo tanto, como herramienta fundamental de gestión, transparencia y control.

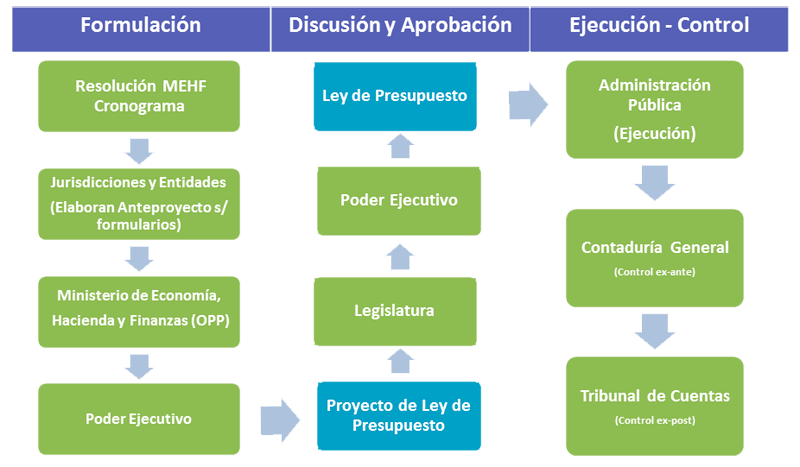

La esquematización del Proceso Presupuestario permite conocer la relevancia que el mismo tiene, además de visualizar el conjunto de organismos e instituciones que intervienen en éste.

El Presupuesto Provincial se financia con los ingresos recaudados por el Estado, fundamentalmente conformados por los de origen tributario tanto nacional como provincial, y otros fondos públicos generados por su normal desenvolvimiento, además de transferencias del Estado Nacional con fines específicos.

Se compone en términos generales de dos fuentes de financiamiento:

- Recursos Afectados: constituyen aquellos recursos con una asignación legal específica, es decir, son aplicables sólo para aquellos fines para los cuales han sido creados, y los gastos que se financian con ellos sólo se ejecutan en la medida que los recursos se realicen. Para el ejercicio 2018 conforman aproximadamente el 44% del Presupuesto.

- Recursos de Rentas Generales: También denominados Recursos del Tesoro, son los que integran el resto del Presupuesto de Ingresos, y son destinados en su gran mayoría a financiar el normal desenvolvimiento del Estado. Su participación en este ejercicio será del orden del 56%.

Los recursos que capta el Sector Público para realizar sus actividades tienen los siguientes orígenes:

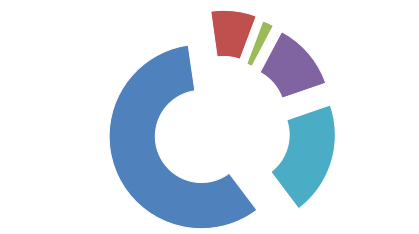

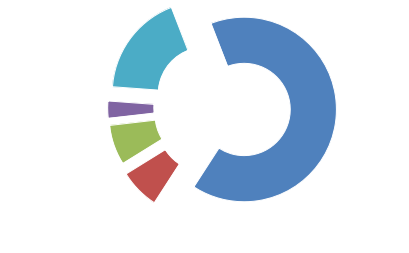

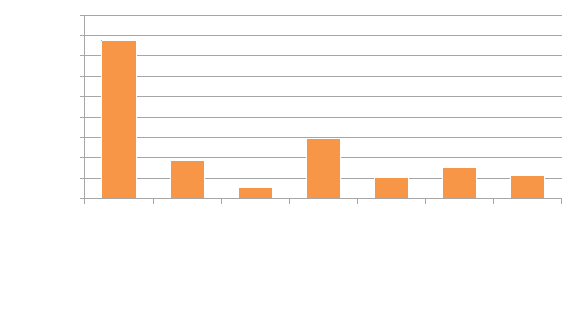

Los Ingresos Tributarios corresponden a los ingresos originados en la potestad que tiene el Estado de establecer gravámenes, tales como los impuestos sobre la renta, sobre el patrimonio, sobre la producción, entre otros. Ejemplos de estos son Impuestos Inmobiliario, Automotor e Ingresos Brutos.

A continuación encontrará un gráfico que muestra la composición de los Recursos Tributarios, y la conformación de los Tributarios Provinciales.

Se denomina Erogaciones o Gastos a los fondos públicos que se destinan a satisfacer necesidades de la sociedad, y permiten el normal funcionamiento del aparato estatal. Se destinan principalmente al pago de sueldos, compra de bienes y servicios, al otorgamientos de subsidios , obra pública, coparticipación a municipios , entre otros.

El total de las erogaciones previstas asciende a $ 96.141.053.000, de los cuales $ 83.874.447.000 (87%) corresponden a Erogaciones Corrientes, y $ 12.266.606.000 (13%) a Erogaciones de Capital

A fin de conocer el destino que se ha previsto dar al gasto, formularemos a continuación las preguntas tradicionales que intentan responder los Clasificadores del Gasto.

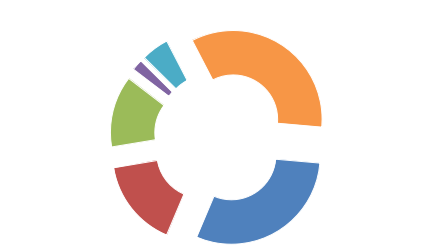

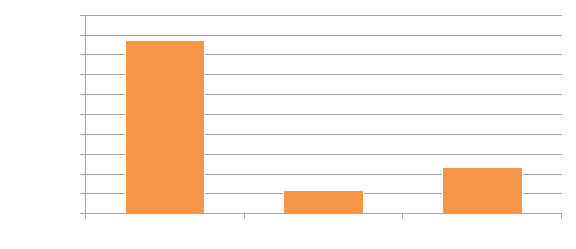

Es posible conocer el gasto público según la naturaleza de los servicios que el Estado entrerriano brindará a la comunidad en el ejercicio. Para esto ponemos a su disposición un cuadro que permite ver el monto, la participación de cada una de las necesidades a atender, y acompañamos con gráficos representativos.

| Finalidades del Gasto | Crédito 2018 | Particip. % |

|---|---|---|

| Total General | 96.141.053.000 | 100% |

| Administración Gubernamental | 17.117.684.000 | 18% |

| Servicios de Seguridad | 6.874.763.000 | 7% |

| Servicios Sociales | 62.821.339.000 | 65% |

| Servicios Económicos | 6.710.793.000 | 7% |

| Intereses de la Deuda | 2.616.474.000 | 3% |

Otra manera de exponer la información es identificando los bienes y servicios que se proyectan adquirir, así como las transferencias a realizar, que permitan cumplir con las políticas que el gobierno se ha planteado.

Es así que presentamos un cuadro que lo expone en pesos y porcentualmente, como también gráficos representativos.

| Objeto del Gasto | Crédito 2018 | Particip. % |

|---|---|---|

| Total General | 96.141.053.000 | |

| GASTOS CORRIENTES | 83.874.447.000 | 100% |

| Gastos en Personal | 38.672.392.000 | 46% |

| Bienes y Servicios | 9.414.566.000 | 11% |

| Intereses de la Deuda | 2.616.474.000 | 3% |

| Jubilaciones y Pensiones | 14.660.899.000 | 18% |

| Otras Transferencias Corrientes | 5.260.003.000 | 6% |

| Coparticipación a Municipios | 7.554.184.000 | 9% |

| Otros Gastos | 5.695.929.000 | 7% |

| GASTOS DE CAPITAL | 12.266.606.000 | 100% |

| Obras y Equipamiento | 8.736.953.0000 | 71% |

| Transferencias de Capital | 1.190.830.000 | 10% |

| Préstamos Otorgados (Viviendas y otros) | 2.338.823.000 | 19% |

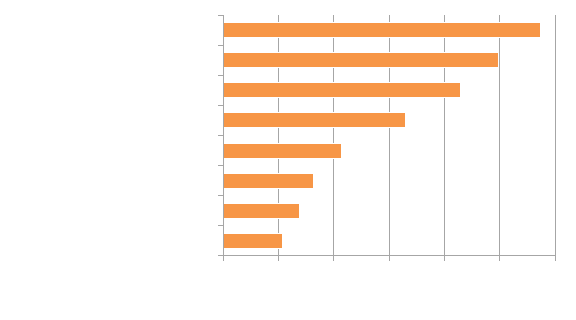

La Inversión Pública es el conjunto de erogaciones que realiza el Estado como gasto de capital, se materializa en las obras que realiza la provincia, y en todos aquellos gastos destinados a conservar y aumentar el valor del patrimonio provincial. Las principales finalidades que se estiman cubrir con éstos son las siguientes:

| Inversión Pública | Crédito 2018 | Particip. % |

|---|---|---|

| Total General | 12.266.606.000 | 100% |

| Vivienda y urbanización | 2.871.787.000 | 23% |

| Rutas y caminos | 2.492.437.000 | 20% |

| Educación y cultura | 2.149.347.000 | 18% |

| Agricultura,Ganadería y Rec. Nat | 1.643.841.000 | 13% |

| Adm. Gubernamental y Seguridad | 1.071.473.000 | 9% |

| Agua Potable y Alcantarillado | 813.267.000 | 7% |

| Salud, Asistencia y Seguridad Social | 686.109.000 | 7% |

| Otros | 538.345.000 | 4% |

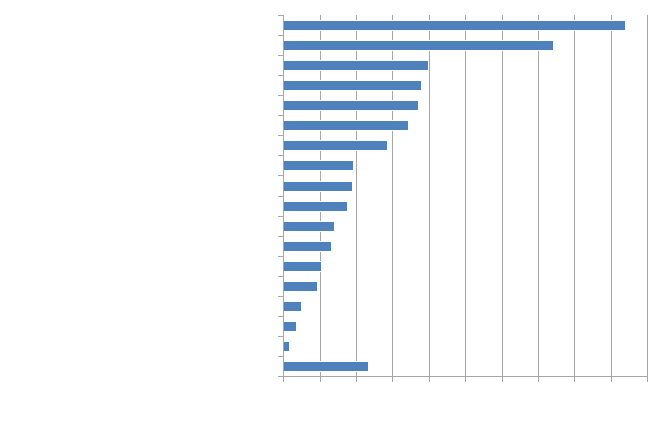

Las Erogaciones que realiza el Estado Entrerriano son asignadas a las Reparticiones que son finalmente las responsables de brindar cada uno de los servicios, es así que acompañamos un gráfico por Organismo Ejecutor que permite conocer la orientación de los bienes y servicios proyectados, así como el establecimiento de las responsabilidades administrativas.

Al analizarse el Presupuesto de la Provincia de Entre Ríos debe considerarse que como Estado no trabaja aislado del contexto, sino que está inmerso en el sistema productivo regional, nacional e internacional, y es en esta interfaz público-privado donde el sistema gestiona con terceros (Gobierno Nacional, Organismos Internacionales, Fondos Fiduciarios, Bancos, Inversores, etc.), fondos que permiten, entre otros usos, la financiación de la Inversión Pública y la cancelación de deudas contraídas.

Está constituido por los fondos que provienen de saldos remanentes no utilizados de ejercicios anteriores, y por las autorizaciones para realizar operaciones de endeudamiento.

| Fuentes de financiamiento | Crédito 2018 |

|---|---|

| Total General | 11.788.643.000 |

| Saldos no utilizados en Ejercicios Anteriores | 948.557.000 |

| Endeudamiento Público y Obtencion de Préstamos | 10.840.086.000 |

A continuación se expone de forma resumida un cuadro enunciativo de las principales cancelaciones de deuda previstas en el Presupuesto:

| Aplicaciones financieras | Crédito 2018 |

|---|---|

| Total General | 6.882.012.000 |

| Amortización de Titulos Públicos | 1.743.666.000 |

| Devolución Préstamos Organismos Internac. | 354.719.000 |

| Devolución Préstamos del Gobierno Nacional | 889.135.000 |

| Devolución de Otros Préstamos | 1.066.806.000 |

| Amortización de Ejercicios Anteriores | 2.827.686.000 |

El Presupuesto de la Provincia de Entre Ríos puede exponerse de manera simpliflicada en sus grandes componentes:

| Ley de Presupuesto 2018 | Crédito |

|---|---|

| Recursos Corrientes | 84.917.421.000 |

| Gastos Corrientes | 83.874.447.000 |

| Recursos de Capital | 6.317.001.000 |

| Gastos de Capital | 12.266.606.000 |

| Financiamiento | |

| Remanente | 948.557.000 |

| Endeudamiento | 10.840.086.000 |

| Amortización | |

| Del Ejercicio | 4.054.326.000 |

| Ejercicios Anteriores | 2.827.686.000 |